La facturation électronique au seuil de l’entreprise

Le dispositif de facture électronique pour les transactions entre entreprises assujetties à la TVA imbrique des plates-formes privées et l’État. À étudier de près même si la réforme tarde à venir.

Oct 2023Par Frédéric Bergonzoli

Les grandes entreprises, les ETI et les TPE-PME n’échapperont pas à la facture électronique. Quand ? C’est une autre affaire… Initialement prévue au 1er juillet 2024, l’obligation pour les grandes entreprises établies en France d’émettre et de recevoir des factures électroniques est reportée (voir encadré ci-dessous).

Quel que soit le calendrier adopté, l’État veut enrayer la fraude à la TVA, estimée entre 20 et 25 milliards d’euros par an en France, selon l’Insee.

On retrouve les mêmes préoccupations dans l’Union européenne, où la Commission a évalué à 134 milliards d’euros le montant de la TVA perdue pour l’année 2019. Avec des contrôles facilités par le numérique, les sommes détournées devraient être en grande partie récupérées.

La réforme est également présentée comme un accélérateur de la transformation des entreprises, avec, à la clé, des économies sur le traitement des factures, une simplification des procédures et l’abandon du papier. Des arguments qui justifient aux yeux du gouvernement la canalisation d’une majorité d’entreprises qui s’échangent encore des factures papier : sur les 2 à 2,5 milliards de factures qui circulent chaque année, seules 68 millions, soit une petite portion, transitaient en 2021 vers Chorus Pro, le portail déployé par l’Agence pour l’informatique financière de l’État (AIFE) pour répondre à l’obligation de dématérialisation des factures pour toute entreprise fournissant les administrations publiques.

Un processus tripartite

C’est inévitable, dès 2024, le volume de factures émis par les nouveaux entrants dus à la réforme sera trop important pour être absorbé par Chorus Pro. Il a donc été décidé de mettre en œuvre des plates-formes de dématérialisation partenaires (PDP), tout en musclant les infrastructures de l’État avec un portail public de facturation (PPF).

Ce PPF sera la seule structure habilitée à transmettre directement les documents dématérialisés à l’administration fiscale, et s’appuiera, selon toute vraisemblance, sur le socle de la plate-forme Chorus Pro. Les deux dispositifs seront renforcés par des opérateurs de dématérialisation (OD), des experts de l’e-facture. Qu’elle soit reçue ou envoyée, la facture circulera entre les trois acteurs au grès des scénarios, pour finir sa course à la Direction générale des finances publiques (DGFIP).

En amont, une PDP aura pour rôle principal le contrôle de la présence des mentions obligatoires qui doivent figurer sur les factures, d’extraire ces données et les transmettre au PPF, tout en réalisant l’échange des factures d’une entreprise à l’autre dans le respect du cycle de vie des documents. Pour sa part, l’OD proposera ses prestations de numération mais ne pourra transmettre ni recevoir directement les factures.

Une entreprise pourra faire appel à une PDP pour ses comptes fournisseurs et à une autre pour ses comptes clients

Une opportunité à saisir

Selon le calendrier à confirmer, les grandes entreprises passeront par une ou plusieurs PDP pour transmettre leurs factures ou pourront choisir de les confier au PPF. À cette date, toutes les entreprises seront tenues de recevoir leurs factures au format électronique.

Le statut de PDP promet de nouveaux revenus, car l’usage des services sera payant, à l’inverse du PPF gratuit, mais présentera un minimum de fonctions. Pour qu’une plate-forme soit estampillée PDP, le candidat devra respecter les dispositions du RGPD en matière de protection des données à caractère personnel, mais surtout s’appuyer sur un SI certifié ISO 27001 s’il met en œuvre son propre hébergement des données, ou faire appel à un hébergeur SecNumCloud.

Beaucoup d’acteurs en France présentent ce profil ou sont sur le point d’y parvenir, et plusieurs d’entre eux, éditeurs d’ERP et de GED ou spécialistes des métiers de la finance, ont déjà déposé leur dossier d’immatriculation. Aucun ne peux encore se prévaloir d’être PDP : les audits définitifs auront lieu à partir de janvier 2024, date à laquelle, sous le contrôle de la DGFIP et de l’AIFE, seront menés des pilotes avec des candidats déjà retenus.

Si la mécanique ne se grippe pas, une entreprise pourra faire appel à plusieurs PDP, par exemple une pour ses comptes fournisseurs et une autre pour ses comptes clients. Mais elle devra peut-être adopter un outil d’édition de facture compatible avec la prochaine réglementation, voire adapter ses outils à l’e-reporting, données exigées par l’État pour identifier les factures à l’international mais aussi les opérations réalisées avec des particuliers.

Pour les revendeurs, l’arrivée sur le marché d’acteurs PDP qui comptent sur une partie de leur channel pour industrialiser les futures ventes et d’éditeurs de logiciels de comptabilité qui s’attendent à faire face à une hausse de la demande est une bonne nouvelle. Des activités d’OD sont même à la portée de ces partenaires pour peu qu’ils possèdent quelques scanners, se forment et se certifient. Un cortège de services est à mettre en place pour accompagner la numérisation des processus documentaires, dont la facture est emblématique.

L’obligation de la mesure, c’est une première en France, est le gage d’un volume de business considérable. Quant au volet accompagnement et formation, il s’annonce lui aussi important : réalisée auprès de 300 entreprises par le groupement de cabinets d’expertise comptable Audecia, une récente enquête met en lumière la faible préparation des organisations.

Si les entreprises reconnaissent les gains de la réforme, 44,8 % d’entre elles considèrent que le passage à la facturation électronique n’est pas une priorité. La moitié des entreprises interrogées reconnaît d’ailleurs n’avoir organisé aucun flux interne de données dans le cadre de la future réforme. Seules 7,5 % s’estiment prêtes pour la transition. Et si 27,4 % d’entre elles disent avoir commencé à se documenter, 28,8 % ont déclaré qu’elles ne s’y intéresseraient qu’au dernier moment.

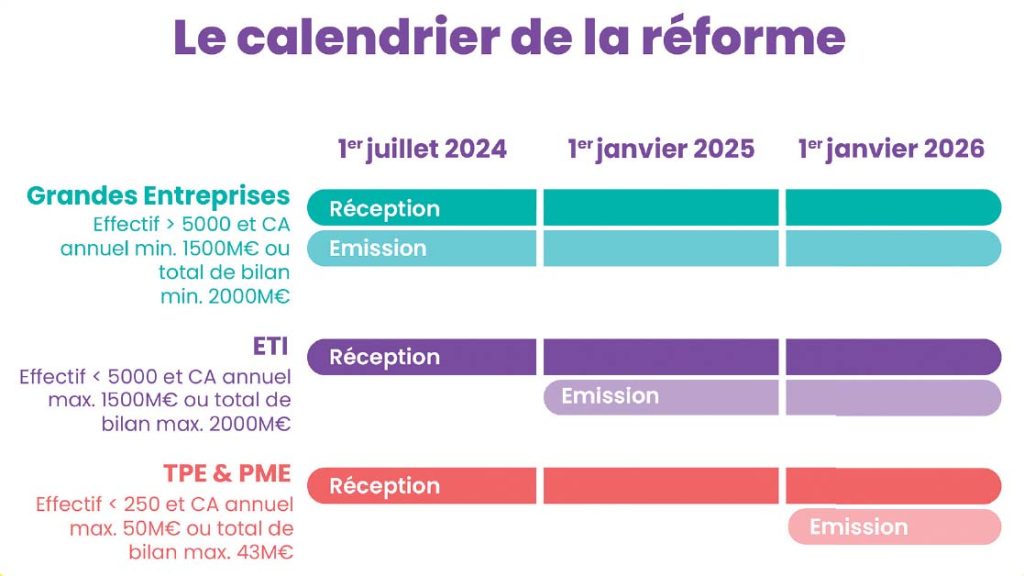

Un calendrier bouleversé

La mise en œuvre de la facturation électronique et la transmission des données de transaction à l’Administration (e-reporting) devait s’appliquer selon le calendrier prévu par l’ordonnance n° 2021-1190 du 15 septembre 2021. Mais le gouvernement a annoncé fin juillet que les dates seront reportées et définies dans le cadre de la loi de finances pour 2024, notamment celle du 1er juillet 2024, avec, vraisemblablement, un effet domino. Ces obligations légales devaient se déployer en trois étapes, selon la taille des entreprises.

L’émission de factures électroniques accompagnées des données de paiement associées était planifiée à compter du 1er juillet 2024 pour les grandes entreprises, du 1er janvier 2025 pour les établissements de taille intermédiaire et du 1er janvier 2026 pour les PME. La réception des factures au format électronique deviendrait obligatoire au 1er juillet 2024, quelle que soit la taille de l’entreprise et dès lors que ses fournisseurs lui enverront une e-facture.

Connaître ses flux pour choisir sa solution

Les entreprises assujetties à la TVA auront l’obligation de recevoir la facture électronique très prochainement (voir encadré page précédente). Magali Pelletier, responsable solutions auprès des directions financières chez Itesoft, rappelle quelques règles qui s’imposent pour conduire la transition.

« La réforme est un projet de transformation qui impacte toute l’organisation de l’entreprise. La mise en place d’une gouvernance et d’un accompagnement à la conduite du changement est un préalable. Sur ce socle, la phase d’audit est essentielle. Il faut en outre s’attendre à gérer et traiter une grande diversité de formats, papier et électronique. D’abord parce que les ETI pourront continuer à émettre des factures papier ou PDF via e-mails jusqu’en 2025, et les petites entreprises jusqu’en 2026. Et même au-delà de 2026, certaines transactions seront toujours libres de tout format, telles les factures internationales.

D’où l’importance de l’audit des flux avant de s’équiper d’une solution dont l’objectif est justement de capter tous les flux et formats de facture, sur n’importe quel type de canal. L’analyse des flux permet également d’identifier les cas d’usage liés au processus financier qui ont un impact sur le type de données à transmettre à l’Administration et sur le cycle de vie et le statut des factures. Si ces facteurs pèsent dans le choix de la plate-forme – PPF, PDP, OD -, une chose est sûre : difficile de faire sans l’une d’elles lorsque l’entreprise doit traiter plusieurs milliers de factures par mois. Anticiper et analyser est donc essentiel.

Attention, il n’existe aucune PDP à ce jour. Fuyez les acteurs prétendants être déjà immatriculés PDP ! Fiez-vous seulement au site de la Direction générale des finances publiques qui publiera la liste des plates-formes officiellement immatriculées ! Les presque 4 millions d’entreprises françaises doivent dès à présent anticiper le choix d’une solution. »