Le CDRT prend le pouls des telecoms

Alors que les revenus des telcos pèsent plusieurs milliards d’euros, rares sont les indicateurs qualifiés, hormis ceux de l’Arcep plutôt axés sur les accès fixes et mobiles à haut débit. Dans ce contexte, le CDRT dévoile son premier baromètre.

Jan 2022Par Benoît Huet

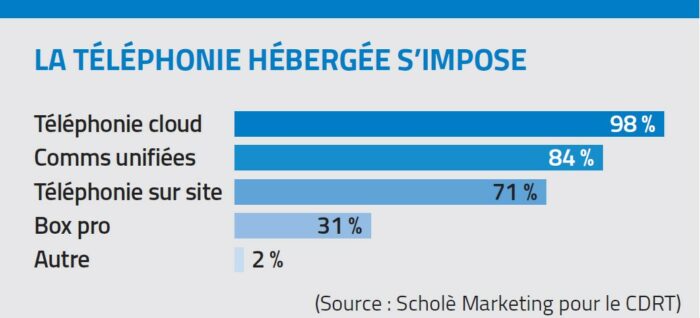

Environ 120 personnes sont présentes à l’espace Hamelin à Paris, en ce 18 novembre 2021, pour assister à la diffusion du premier vrai baromètre des télécommunications d’entreprises sur le marché français, réalisé par Scholè Marketing en partenariat avec le CDRT. Pour cette étude, le cabinet s’est donc appuyé sur la base des adhérents du Club, 100 répondants ont ainsi été qualifié par Nicolas Amestoy, le responsable de l’étude. Voilà qui apporte un échantillon assez qualificatif et représentatif du secteur. La première partie de l’étude s’est focalisée sur les intégrateurs (dont 86 % sont aussi enregistrés en tant qu’opérateurs auprès de l’Arcep). Qu’apprend-on de ces premiers résultats ? Voilà une confirmation : la téléphonie dans le cloud prend bien le pas sur les solutions on-premise puisque 98 % des sondés indiquent vendre des solutions hébergées de téléphonie. Cependant, d’un autre côté, 71 % des intégrateurs affirment poursuivre la vente de téléphonie sur site.

3CX, CISCO BROADSOFT ET ALE SUR LE PODIUM

Sur ce marché des communications hébergées, les intégrateurs ont une multitude d’interlocuteurs : l’éditeur 3CX, avec ses 29 %, est le plus cité, suivi de Cisco BroadSoft (25 %), puis Alcatel-Lucent Enterprise (23 %), et Enreach Centile (21 %), Wazo ou Wildix avec 13 % chacun. Quant au choix des téléphones IP, Yealink est mentionné par 84 % des intégrateurs suivi de Gigaset et de Snom, avec chacun 39 %. Et pour les casques, Jabra est la marque la plus en vue pour 76 % des sondés, suivi de Poly et de Sennheiser. À propos des communications unifiées, 84 % des intégrateurs en assurent la commercialisation ; des solutions très orientées vers la visioconférence (75 %) et le collaboratif (76 %) avec, en tête, une très large domination de Microsoft Teams. Une position qui est aussi à mettre en perspective avec le chiffre du cabinet IDC qui place Teams en leader mondial avec plus de 30 % de parts de marché. La seconde partie de l’étude s’est concentrée sur deux catégories d’opérateurs : de services, puis d’infrastructures. Les premiers se déclarent à 40 % opérateurs fixes en propre. Toutefois, un certain nombre passent par des agrégateurs comme OpenIP, Sewan, Alphalink ou encore Unyc. En outre, 83 % des opérateurs de services livrent des accès télécoms de type SIP Trunk. De même, cette étude montre que la fibre optique se généralise en tant que service d’accès à très haut débit, et là aussi, 45 % des personnes interrogées se disent opérateur en propre. En termes de sécurité des réseaux, les opérateurs de services exploitent principalement les solutions de Fortinet (pour 41 % des sondés) et de Cisco (39 %). Plus généralement, le catalogue de services proposé par les opérateurs reste orienté cloud et hébergement. Pour les opérateurs d’infrastructures, 78 % fournissent des services d’hébergement en data center ; des services très axés cloud (pour 82 %). Sur l’aspect réseaux, les opérateurs d’infras déploient surtout les réseaux privés (à 92 %) et en fibre optique dédiée de type FttO.

+16 %

(C.A. des entreprises sondées dans le cadre du Baromètre CDRT ; période de 2020 à 2021)

en moyenne pour les télécoms, à 4,1 Mds €